できるだけ手元に残るお金を増やしながら事務作業は減らしたい。そんな気持ちで運営しているマイクロ法人に法人クレジットカードは必要なのか、もし必要ならどれを選べば良いのか、という悩みを持つ人はい多いのではないでしょうか。

実際にマイクロ法人と個人事業主の二刀流を2年以上実践している経験を元に、法人用カードの必要/不要とカードの選び方をまとめます。

【結論】そもそも法人用クレジットカードはなくてもマイクロ法人は運営できる

最初に結論だけまとめると、決済の頻度が少ないのであればクレジットカードはなくてもマイクロ法人の運営は可能です。実際に僕は自分のマイクロ法人をクレジットカードを使わずに2年間運営しました。

法人の支出を個人の僕が立て替える形で一旦支払い、後で法人から個人に建て替えたお金を返せば、個人のクレジットカードや現金でも問題なく法人の費用を決済できます。具体的には以下①〜②の段階を踏みます。

①法人の経費を支払うとき

| 借方 | 貸方 |

| 消耗品費:1,000円 | 役員借入金:1,000円 |

②個人に建て替えたお金を返すとき

| 借方 | 貸方 |

| 役員借入金:1,000円 | SBI銀行:1,000円 |

ちなみに①の建て替えたお金を②で返す作業は、経費の立て替えがあるたびに毎回返さなくても大丈夫。後からまとめて支払っても年度さえ跨がなければ問題ありません。

今まで、マイクロ法人はこのやり方で問題なく運営できていました。しかし、法人運営3年目をきっかけに業務効率化できる点はないだろうかと見直したところ、次に紹介することを理由に法人用クレジットカードの導入を決めました。

法人用クレジットカードを使わないことによるデメリット

上で紹介した通り、法人用クレジットカードを使わなくてもマイクロ法人の運営は可能です。しかし、法人用クレジットカードを使わないと増えてしまう手間は多数あります。

- 帳簿付けや建て替えたお金を返済する分の作業が増える

- 領収書を保管する必要がある

- ミスするリスクが高くなる

①帳簿付けや建て替えたお金を返済する分の作業が増える

法人用クレジットカードを持たない場合は、手動で帳簿をつけなければなりません。さらに、個人で立て替えるの場合は上で紹介したように「建て替えたこと」「建て替えたお金を返したこと」の2回に分けて帳簿をつける必要があるのでもっと面倒になります。加えて、建て替えたお金を返す作業自体も必要です。

法人用クレジットカードを会計ソフトに紐付けておけば、経費の支払いを自動で帳簿に付けることができます。

②領収書を保管する必要がある

法人用クレジットカードで経費を支払う場合、カードの利用明細書が領収書の役割を果たしてくれるので、多くの場合では領収書を支払いのたびに発行してもらったり保管する必要がありません。

これがない場合は全ての領収書を保管する必要がある分手間が増えます。

③ミスするリスクが高くなる

法人用クレジットカードを使えば帳簿つけまで自動でやってくれるところを自分でやらなければならないので、もちろん帳簿付けでミスをする可能性が上がります。

また、個人で立て替える手法を取るとプライベートと法人(二刀流の場合は個人事業主も)の出費が混ざってしまいます。ここから法人の分だけ抜き出す作業は面倒なだけでなく、これもまたミスを誘います。

法人用クレジットカードは無いよりはあったほうがいい

マイクロ法人では決済の機会が少ない傾向にあるので、その分上に挙げた3点のデメリットを被る機会は少なくなります。ただ、無視できるほど小さい訳でもありません。

僕の場合は一ヶ月に数回しかカードを使う機会がないので法人用カードを作らずにマイクロ法人を2年間運用することができました。

しかし、買い物のたびに領収書をもらったりAmazonや楽天から領収書をダウンロードする作業は面倒であるというのは、運営しながら実際に感じた点です。

小売業の仕入れで使うなど経費を切る機会が多い場合、法人用カードは必須級となってくるでしょう。

マイクロ法人に適した法人用クレジットカード【ほぼ1択】

僕自身はマイクロ法人3年目を迎え、もっと業務を効率化したいと考えて法人カードの作成を検討しました。法人向けクレジットカードをガッツリと調査したので、その中で候補になるカードをまとめます。

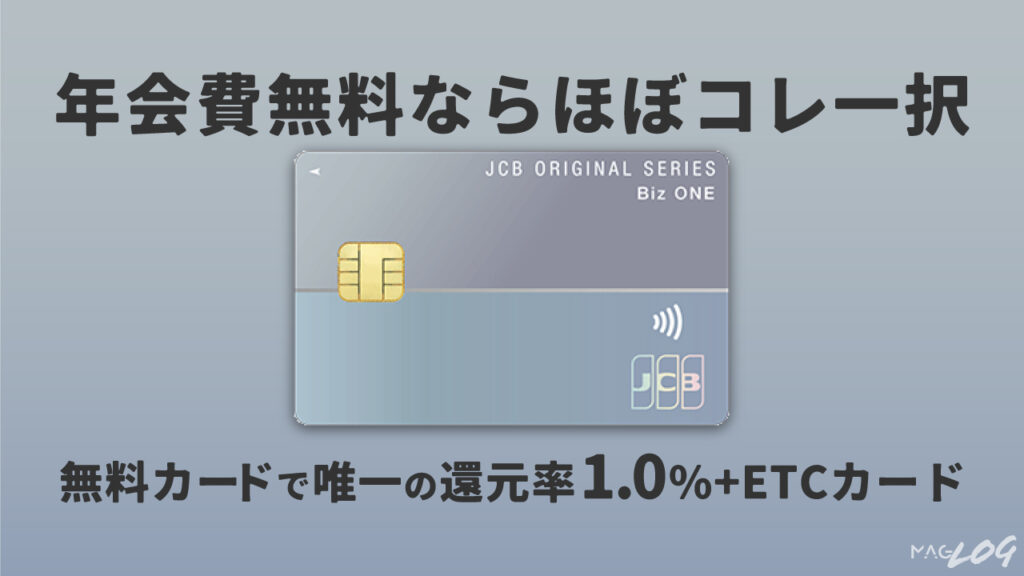

簡潔に結論をまとめると、今現在は「JCB Biz ONE」ほぼ一択の状態です。(2024年更新)

【年会費無料の万能カード】無料で還元率1%以上の法人カードはこれ一択しかない

マイクロ法人を設立する理由のひとつに「手元に残るお金を多くするため」という点があるので、支出は可能な限り最小限に抑えたいもの。カード年会費は大敵です。そこで、無料カードの中で最も還元率の高い法人カードを探しました。

年会費無料で1%以上の還元率を誇る唯一の無料カードが「JCB Biz ONE」です。

年会費無料の法人用カードは、ほとんどが還元率0.5%。それ以上の場合は「コンビニだけ1.5%」「特定ECサイトだけ1.5%」といった条件付きです。条件無しで1%以上の還元率は2024年11月時点でこのカードだけです。

| 年会費 | 無料 |

| ポイント還元率 | 1.0% |

| ブランド | JCB |

| 審査・発行期間 | 1週間以上 |

| 限度額 | 40~500万(例外あり) |

| ETC対応 | 無料 |

| 付帯保険 | なし |

| Apple Pay | 設定可能 |

| Google Pay | 設定可能 |

細かい特典で特筆すべき点は、決済限度額が最大500万円までとかなり大きいこと。実際に使える金額はもちろん審査結果によりますが、他の法人カードは最大で80万円程度のものも珍しくありません。

ただし年間110万円決済するなら・・・

計算上、還元率1.5%で年会費5,500円の「リクルート - Airカード」の方がお得になります。

ちなみに・・・

ちなみに、当ブログでは2023年まで「NTTファイナンスBizカード」をオススメしておりました。

還元率1.0%でJCB「Biz ONE」と双璧をなす高還元率カードに付帯保険がつく強力カードだったのですが、2024年11月現在発行停止中です。

一方で、限度額が最大80万円という弱点もありました。

2023年までオススメしていた「NTTファイナンスBizカード」の弱点である限度額を補う第二の選択肢が「三井住友ビジネスオーナーズ」。

限度額が500万円ということで決済額の多いかたに勧めていたのですが、現在オススメしている「JCB Biz ONE」も限度額500万円のためお役御免に。

マイクロ法人に適した法人用クレジットカード【ひねりを加えた使い方ができるかたに】

マイクロ法人は支出を抑える運営スタイルからしても年会費は無料のほうが良い、というのは当然のこと。

しかし、付帯サービスを活用できるなら有料カードも選択肢に入りますし、中には「どうせなら付帯サービス付きでいい感じのカードが欲しい」という気持ちも心のどこかにあったりします。

【上級サービスを求める場合】初年度無料の「セゾンプラチナ・ビジネス・アメックス」のコスパはまだまだ強い

2021年から2022年にかけて様々なアフィリエイターにこぞって取り上げられていた「セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード」。

以前は年会費にしては豪華すぎる還元率と付帯サービスで「コスパ最強」という言葉がよく似合うカードだったのですが、ここ数年で多数の改悪が続いています。

全盛期からの主な改悪点

- 還元率が実質1.125%相当にアップするサービス「セゾンマイルクラブ」が別料金に(年額0円→5,500円)

- 一定の条件達成で還元率が0.5%アップする「セゾンクラッセ」のサービス終了

- 税金、電力会社、ガス会社、水道局、NHK、電子マネーチャージ支払いの還元率ダウン(0.5→0.25%)

- 海外旅行保険が自動付帯→利用付帯に

特に2023年4月で終了した「セゾンマイルクラブ」は大きな痛手で、還元率が1.125%から0.5%に落ち込んでしまいました。

しかし、改悪をもってしても同価格帯のカードと比較すると未だに充実した付帯サービスを備えています。

付帯サービス内容はかなり豪華

- コンシェルジュサービスあり

- 国内外の空港ラウンジを使える「プライオリティカード」付属(約6万円相当)

- 空港利用時の手荷物を無料で配送(往路/復路各1つ)

- 利用付帯ではあるが海外旅行保険の内容は同価格帯カードの中でかなり充実した部類

- 2023年からは初年度無料に

年会費は22,000円で、初年度無料です。この価格帯でコンシェルジュサービス、プライオリティカード、手荷物の無料配送がつくカードはかなり珍しく、付帯サービスを重視した他のカードはまだ追随できません。

上級クレジットカードらしいサービスをできるだけコスパよく手にしたいという需要には今まで通り答えてくれるカードです。

| 年会費 | 初年度無料 22,000円 |

| ポイント還元率 | 0.5% 別途有料サービス登録で最大1.125%に |

| ブランド | AMEX |

| 審査・発行期間 | 3日以上 |

| 限度額 | 一律の上限なし |

| ETC対応 | 無料(5枚まで) |

| 付帯保険 | 海外:利用付帯で最大1億円 海外治療費:利用付帯で最大300万円 国内:自動付帯で最大5,000万円 国内入院:5千円(8日以上・手術通院保障もあり) ショッピング:年間限度額300万円 |

【楽天経済圏】を使っているなら「楽天ビジネスカード」でズルができる

プライベートで楽天経済圏を活用しているのであれば有料の楽天ビジネスカードを使うことで、他のカードではできないズルをして大量のポイント還元を狙えます。

楽天ビジネスカードは年会費11,000円の楽天プレミアムカードに付帯カードとして、年会費2,200円で追加できるカード。楽天ビジネスカードだけを単体で持つことはできないという特殊なカードです。

基本的な性能は楽天プレミアムカードに準じます。

| 年会費 | ビジネス2,200円+プレミアム11,000円 =13,200円 |

| ポイント還元率 | 1.0% |

| ブランド | VISA (ブランドを選べる個人カードと異なりVISAで固定) |

| 審査・発行期間 | 1週間程度 |

| 限度額 | 40~80万(例外あり) |

| ETC対応 | 1枚目は無料 |

| 付帯保険 | 海外:自動付帯で最大4,000万円(利用付帯で増額) 海外治療費:自動付帯で最大300万円 国内:利用付帯で最大5,000万円 国内入院:5千円(6日以上・手術保障もあり) ショッピング:年間限度額300万円/自己負担額3千円 |

楽天プレミアムカード/ビジネスカードの付帯サービス

- 国内外の空港ラウンジを使える「プライオリティカード」付属(約6万円相当)

- 海外旅行保険が自動付帯

- 誕生月は+1%

- 3つから選べる特典(2025年1月15日以降は①のみに)

- ①毎週火曜木曜に楽天市場で+1%

- ②楽天トラベルで+1% & 空港からの手荷物宅配

- ③楽天ブックスとRakutenTVで+1%

国内外の空港ラウンジを使える「プライオリティカード」が年会費1万円で手に入るカードは他にないはず。1万円レベルのカードの中ではかなり良いサービス内容です。

楽天ビジネスカードと楽天経済圏でズルしよう

楽天プレミアムカードを楽天市場で使うと高い還元率を狙えます。これがいわゆる楽天経済圏と言われる強みのひとつです。

- 1% 通常還元率

- +1% 楽天カード

- +1% 楽天プレミアムカード

- +0.3% カードを楽天銀行で引き落とし

上にまとめて3.3%の還元率がありますが、コレに加えて楽天市場では月に1~2回程度の頻度で「買いまわりセール」を開催しています。

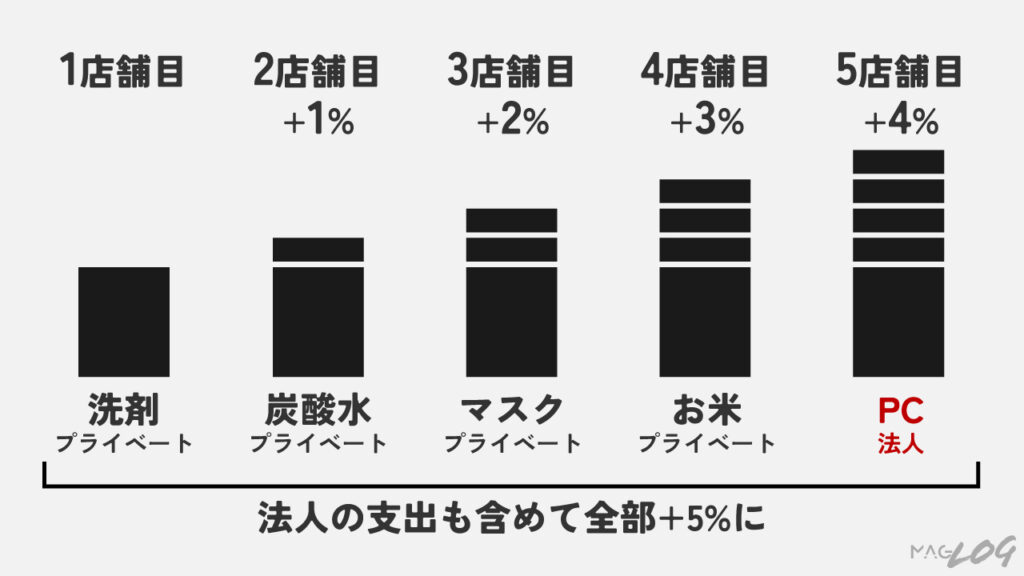

「買いまわりセール」とは、セール期間中に楽天で買い物をすると1ショップあたり1%ずつポイントアップするというもの。多くの店舗で買えば買うほどポイントの料率が上乗せされます。楽天経済圏を活用している人はこのセール期間中に日用品や食料品をまとめて買っている人も多いでしょう。

「買いまわりセール」でズルいのが、同一の楽天アカウントで購入すればプライベートの出費でも法人の出費でも購入店舗数が合算される点。

例えば、プライベートの日用品を4店舗で買って法人で使うPCを買うと、法人の買い物も4%ポイントアップしてしまいます。(次の画像参照)

これはもちらん買い回りセールに限らず、楽天スーパーセールや超ポイントバック祭でも同様にズルできます。

楽天銀行はfreeeとの連携に対応していなかったのですが、2023年12月より復活したのでこの点も安心。

プライベートでも法人でも楽天で買い物する人であれば、かなりの有力候補に躍り出ます。

プレミアムカードを作成する際に楽天ポイントがもらえるキャンペーンをほぼ常時開催しているので、先に楽天プレミアムカードを作成して後から楽天ビジネスカードを追加発行するとお得です。

税理士を使わずに自力でマイクロ法人を運営する場合の会計ソフト選びについても、経験をもとに解説しています。

個人事業主とマイクロ法人の二刀流を考える

筆者の場合は個人事業主とマイクロ法人のいわゆる二刀流を実践しています。

二刀流で面倒になるのが、「プライベート、個人事業主、マイクロ法人」の3タイプでカードを分ける必要があるということ。

プライベートのカードはともかく、個人事業用カードと法人用カードの建付けをどうするかという問題があります。

楽天カードとAmazonカードは代用が効かない

楽天市場利用時にポイント還元率が高くなる楽天カードと、Amazonセール開催時の還元率が高くなるAmazonカードには、代わりになるカードがありません。

上で紹介した通り楽天カードには楽天プレミアムカードと一緒に発行できる楽天ビジネスカードがあるものの、個人事業主と法人の別々で持てるわけではないので、どちらか片方だけを選ぶことになります。

Amazonカードにはビジネスカード自体がありません。

楽天とAmazonについては、ポイントを取って面倒な事務作業を増やすか、ポイントを諦めて法人クレカ決済を享受するかの2択を迫られます。

プライベート用カードを個人事業主用に転用することはできる

ビジネスカードを名乗るカードには法人口座にしか結び付けられないものが多数あります。その一方で、一般カードを個人事業用の個人口座に紐つける分には問題ありません。

既に使っているプライベート用カードが複数あるのであれば、そのうち一枚を個人事業用に替えてしまっても問題ないわけです。まとめに続きます。

【パターン別まとめ】自分の結論は「全てを法人カードだけでは済ませない」

自分がマイクロ法人と個人事業主の二刀流を実践するなか、法人カード探しで出した結論を共有します。

僕の場合、プライベートでも法人経費の支出でもAmazonと楽天で買い物をする機会が多いことが特筆すべき点。また、個人事業主としてクレカ決済できる経費を切る機会は数ヶ月に1度ある程度です。

楽天についてはもともと楽天経済圏を活用しており、楽天プレミアムカードを持っています。楽天ビジネスカードを追加するだけなら年会費2,200円だけで済むので、現在はこの方向で前向きに検討しています。

次に、僕の場合は二刀流なので楽天ビジネスカードを法人と個人事業主のどちらに紐つけるかという問題があります。僕の仕事では現在マイクロ法人の方が楽天で消耗品を購入する機会が多いので法人に紐つけます。

楽天とは対象的に、Amazonセール中に大幅に上がるAmazonカードの還元率は代用が効きません。Amazonでの買い物に限っては今まで通り僕個人が立て替える形で運用します。

自分の場合の結論

- ほとんどの法人決済は楽天ビジネスカードで

- 個人事業主の経費をクレカ決済する機会は少ないので専用カードは作らない

- Amazonでの買い物のみ個人で持っているAmazonカードで立て替える

ポイント還元を得るにもセール期間を待つ必要があったり手数がかかったりするなど、それなりのストレスがかかります。ストレスや時間といったコストと得られる還元が見合わないと感じるのあれば、最初からJCB Biz ONE一枚に絞ってしまうのも手です。

ポイント還元を得るのにかかる手間が面倒なら

- 法人決済はJCB Biz ONE(法人名義)

- 個人事業主の決済はJCB Biz ONE(個人名義で2枚目)

更に出張や旅行が多いのであれば法人か個人事業のどちらかをセゾンプラチナ・ビジネス・アメックスにアレンジするのも手です。

更に出張が多いのであれば

- 法人決済はセゾンプラチナ・ビジネス・アメックス

- 個人事業主の決済はJCB Biz ONE

法人向けクレジットカードまとめ

最後に、クレジットカードの候補を数パターンに分けてまとめます。マイクロ法人運営者や二刀流の実態は百人百様なので一定の正解はありませんが、よろしかったら法人カード選びの参考にしてみてください。

- 無料カードで済ませたい場合の万能カード

- JCB Biz ONE

- 年会費無料カードの中で唯一の還元率1%

- 限度額は最大500万円

- コスパの良い付帯サービスが欲しい

- セゾンプラチナ・ビジネス・アメックス

- 年会費がかかる上級カードの中でコスパが良いのがこれ

- 楽天経済圏の住人で、個人の消費や法人の経費を楽天で切る機会が多い

- 楽天ビジネスカード(楽天プレミアムカードの付帯カード)

- 個人用の楽天プレミアムカードがあれば、追加の年会費2,200円で持てる

{kind=link}