クレジットカードからチャージできるプリペイドカード「Kyash」は1%還元の上にクレジットカードとポイント還元を二重取りできるということで人気を博していました。

節約情報や乞食情報に目がない僕はKyashの恩恵をたっぷり享受してきたわけですが、2021年2月にポイント還元率が0.2%に大幅改悪されることが発表。それどころかクレジットカードからのチャージさえできなくなってしまいます。

(ちなみに銀行口座からのチャージは1.0%のまま続投)

コレを機にKyashを卒業しなきゃなということで、探してきた引越し先を共有します。ちなみにKyashの送金機能はそれはそれで使えそうなので退会はしないつもり。いやまあ使ったこと無いけど。

① Kyashと同じポイント二重取りならau PAY プリペイド一択

Kyashと同じように「クレジットカードとプリペイドカードのポイント二重取り」を狙うのであればau PAY プリペイドカードの一択のみになります。

ちなみにau PAYはau WALLETと同等です。名前が変わったんですね。

- ブランド:mastercard

- 年会費:無料

- 還元率:引き落とし1%オフ + Tポイント0.5% = 実質1.5%

- 3Dセキュア非対応

- タッチ決済非対応

au PAY プリペイドカードはマスターカードのみ。

チャージに使えるブランドは、mastercardとAMEXに完全対応。visaとJCBは提携カードによって対応していないものもあるので事前に確認が必要。対応カードはコチラのページで確認できます。僕が愛用するエポスゴールドは対応しています。やったぜ。

Kyashと比べて劣っているのは、本人認証でセキュリティーを高める「3Dセキュア」と、タッチ決済にに非対応であること。

還元率は『クレジットカード+0.5%』

au PAY プリペイドカードの還元率は改悪前のKyashと比較すると低く、0.5%止まり。Pontaポイントによる還元です。それでもKyash改悪後の0.2%よりはかなりマシですね。

1%還元のクレジットカードと併用すれば合わせて1.5%。クレジットカード単体だけではなかなか実現できない還元率になります。

② 単純な還元率を見るならP-one Wiz

プリペイドカードとクレジットカードの二重取りをわざわざしなくても最終的な還元率が高ければ良いじゃん、というのであれば「P-one Wiz」というクレジットカードの還元率が高い。

- ブランド:VISA、mastercard、JCB

- 年会費:無料

- 還元率:引き落とし時1%オフ + Tポイント0.5% = 実質1.5%

- 3Dセキュア対応

- タッチ決済非対応

- プリペイドカードへのチャージは還元対象外

ビザ、マスター、JCBと幅広く対応していおり、3Dセキュアにも対応。タッチ決済ができない点を除いてはかなりの利便性です。

このカードはau PAY プリペイドやKyashへのチャージで還元を受けることができません。還元率は実質1.5%だが、特徴的な利点もアリ。

P-one Wizの実質還元率は1.5%。先に紹介したau PAY プリペイドで使うクレジットカードの還元率が1%なら同じ還元率になります。

還元率の内訳は「引き落とし時1%オフ + Tポイント0.5% = 実質1.5%」。

そのうち面白いのが「引き落とし時1%オフ」。ポイントではなく、引き落としの額が直接1%オフに鳴るんですよね。ポイントを使うのに手続きが必要なのがクレジットカードの基本。コレと比較すると手続きに時間を使うこともないので大きな利点だと言えます。

一方、p-onw wizの1%オフは「会計の度に100円から1%引き」となります。100円未満の端数は切り捨てになってしまうことは、月間利用額からポイントを算出するカードと比較して不利になるポイントです。ちなみにKyashもこの仕組み。

Tポイント0.5%は、最初からTポイントでもらえるわけではありません。1%オフとは別に還元率0.1%で獲得できるポイントを、5倍の倍率(100ポイントを500Tポイント)でTポイントに交換することで、実質0.5%の還元を受けられるものだと計算しています。

名目上のリボ払い強制と実質的な一括払い

一つ気になるのは、支払い方法がリボ払いしかない点。この条件を聞くだけだと最悪に思われますが、実際は普通の一括払いと同じように全額払い込む設定ができるので、実質的な一括払いと変わりありません。

個人的には名目上だけでも「リボ払い」という単語があるだけでなんとなくある不快感は確かなんですよね・・・。この点だけ目をつむるのであればP-one wizは他の選択肢を凌駕する性能です。

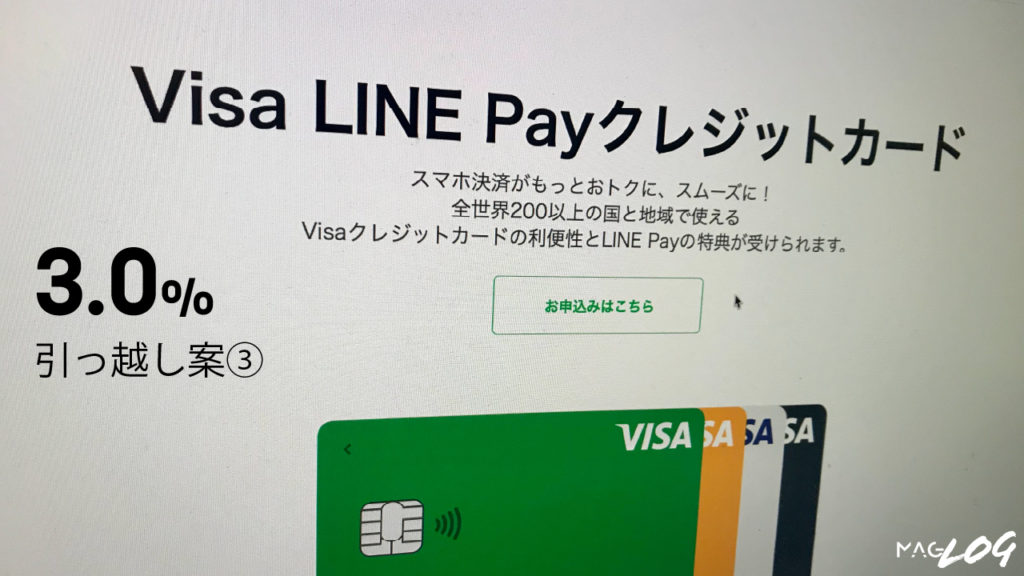

③期間限定でも良ければLINE Payが圧倒的

Kyashは昔、2%の還元率を誇る時代がありました。そこから段々と改悪されて0.2%に。何がいいたいのかと言うと、「高還元率カードでもどうせ改悪されるなら、最初から期間限定キャンペーンで改悪が約束されたカードを改悪されるまで使い込むのも良いのではないか」ということ。

期間限定キャンペーンでも良ければ非常に高い還元率で使えるクレジットカードがあります。それが「Visa LINE Payクレジットカード」。

- ブランド:VISA

- 年会費:無料(2年目以降は年1回の利用で無料)

- 還元率:3%(2021年4月30日まで)

- 3Dセキュア対応

- タッチ決済対応

還元率は驚異の3%。これは2021年4月30日までのキャンペーンで、それ以降の還元率は1%。コレに加えキャンペーンをやるだとかとは言っていますが実際にどれほどお得になるかは未知数です。

3Dセキュアもタッチ決済も対応しており、券面の表は番号記載も無し。もはやほぼKyash。

とりあえず4月までならこのカードが最強でしょう。

Kyashは解約する?

それから、Kyashは解約するかどうかというお話。

クレジットカードからのチャージそのものができなくなってしまうのであれば、支払いカードとして使う理由はありません。でも記事の冒頭に少し書いた通り、Kyashには送金機能があるんですよね。今まで使ったこと無いけど。

現状はクラウドソーシングを中心に小さな仕事を受けているので出番がないのですが、この先直接小さな仕事をを受けた時にKyashでいいよ〜〜〜って言えるのは楽だったりするかもしれません。

現状はカードを持ち歩くのをやめて、アプリは残しておく程度にする予定。

クレジットカードとポイントを二重取りできるプリペイドカードは今後出てくるのでしょうか。楽しみなところです。

{kind=link}